Te aparece un cargo que no reconoces, un Bizum que no enviaste o una transferencia que no ordenaste. Esta guía te explica qué hacer de inmediato, cómo documentar la reclamación y qué plazos tienes para que el banco devuelva tu dinero. Incluye modelos listos para enviar, checklist y FAQ.

1) Distingue bien tu caso: ¿no autorizado o error/engaño?

- Operación no autorizada: no la hiciste tú ni nadie con tu permiso (robo/suplantación, malware, duplicado de tarjeta, SIM swapping…). El banco debe devolverte el dinero, salvo que pruebe tu fraude o negligencia grave(por ej., entregar códigos a un tercero a plena conciencia).

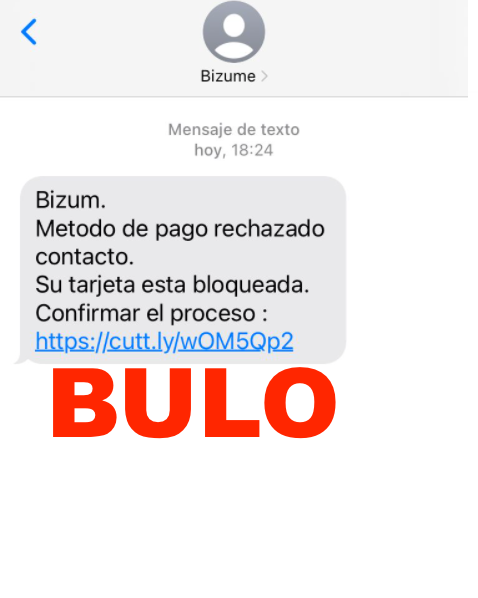

- Operación “autorizada” por engaño (phishing/llamada falsa que te hace operar): legalmente tú la iniciaste, pero reclama igual; aporta que actuaste bajo engaño y manipulación (ingeniería social) y pide revisión. Abre además denuncia penal.

- Error (cargo duplicado, importe incorrecto, número equivocado en Bizum/transfer): reclama por error material.

Consejo: actúa en horas, no en días. Cuanto antes bloquees y notifiques, más opciones de recuperación.

2) Primeros auxilios financieros (actúa ya)

- Bloquea medios de pago: desactiva tarjeta en la app/banco, Bizum, y pide nueva tarjeta/SIM si sospechas fraude.

- Cambia contraseñas (banca, email, móvil) y revisa si hay dispositivos desconocidos en tus accesos.

- Reúne pruebas: capturas del cargo, SMS/e-mails recibidos, números de teléfono, páginas web (URL), conversación de chat, etc.

- Notifica inmediatamente al banco por canal oficial y consigue número de incidencia.

- Denuncia (si hay engaño/estafa) y guarda el resguardo.

3) Procedimiento por tipo de operación

A) Tarjetas (débito o crédito)

- Solicita bloqueo y reposición.

- Pide la devolución inmediata del cargo no autorizado (PSD2).

- Si es duplicado o importe incorrecto, reclama ajuste.

- Si el comercio no entregó o el cargo es fraudulento, inicia disputa/chargeback (tu banco tramita frente al emisor o la marca).

Plazos orientativos útiles

- Muchos emisores permiten disputar en un rango de 60–120 días (depende de la marca y del motivo). No esperes: reclama ya.

B) Adeudos SEPA (recibos domiciliados)

- Autorizado pero incorrecto → Devolución sin motivo en 8 semanas desde el cargo.

- No autorizado → puedes pedir la devolución hasta 13 meses (si notificas sin demora al conocerlo).

- Activa la devolución en tu app/banco y presenta reclamación para bloquear futuras domiciliaciones del emisor.

C) Bizum

- Si no lo enviaste tú, trátalo como no autorizado (bloqueo + reclamación inmediata).

- Si enviaste por engaño (phishing/“hijo en apuros”), reclama igual y aporta denuncia.

- Si te equivocaste de número, pide al banco mediación y escribe al receptor; legalmente es complejo, pero intenta recuperación rápida.

D) Transferencias

- Orden no autorizada: pide revocación inmediata (si está en curso) y devolución por no autorizada.

- Engaño/estafa (tú iniciaste la orden bajo fraude): solicita recall (recuperación) urgente; si el receptor retira el dinero, será vía penal/consumo.

- Error en IBAN: pide recall. Si el receptor no colabora, puede requerirse requerimiento formal o acción legal.

4) Qué debe hacer el banco (y qué debe hacer el cliente)

El banco está obligado a

- Investigar y acreditar si hubo autorización.

- Reembolsar sin demora las operaciones no autorizadas, salvo prueba de fraude o negligencia grave del cliente.

- Implementar autenticación reforzada (SCA). Si falló, refuérzalo en tu escrito.

El cliente debe

- Notificar de inmediato cuando detecte el cargo.

- No compartir PIN/códigos; si lo hiciste bajo engaño, explícalo y adjunta denuncia.

- Colaborar aportando documentación.

5) Modelo de reclamación al banco (operación no autorizada)

Asunto: Reclamación por operación no autorizada – Expte. [nº incidencia]

A la atención del Servicio de Atención al Cliente de [Banco]:

Yo, [Nombre, DNI], titular de la cuenta/tarjeta [nº], no reconozco la siguiente operación:

- Fecha/hora: [__]

- Importe: [__]

- Medio: [Tarjeta/Bizum/Transferencia/Adeudo SEPA]

- Referencia: [__]

He bloqueado los medios de pago y adjunto pruebas (capturas, SMS, e-mails, denuncia). No autoricé dicha operación ni facilité mi consentimiento. Solicito:

- Devolución inmediata del importe cargado.

- Investigación y acreditación documental de la supuesta autorización (si la alegan).

- Bloqueo de nuevas operaciones relacionadas y medidas de prevención (nueva tarjeta/credenciales).

Quedo a la espera de confirmación por escrito y plazos.

Atentamente,

[Firma, nombre, DNI, teléfono, e-mail, fecha]

Adjuntos: capturas, denuncia (si procede), extracto, comunicaciones.

6) Modelo de devolución SEPA (recibo domiciliado)

Asunto: Solicitud de devolución de adeudo SEPA – Cargo [fecha/importe]

Solicito la devolución del adeudo SEPA correspondiente a [emisor/mandato], cargado el [fecha] por [importe], por ser [no autorizado / incorrecto].

Ruego acusen recibo y me informen del plazo de abono y del bloqueo de futuros cargos del mismo emisor.

[Nombre, DNI, IBAN, fecha]

Adjuntos: recibo, justificantes.

7) Escalado si el banco no responde bien

- Reclamación formal al SAC (si no lo has hecho ya).

- Pasados 15 días (pagos) o 1 mes (general), si no hay solución, acude al organismo supervisor (Banco de España / autoridad competente) con todo el expediente en PDF.

- Vía penal/consumo: si hay estafa/engaño, aporta la denuncia y reclama contracargos al comercio si procede.

- Considera cierre de tarjeta y alertas de crédito si tus datos se han filtrado.

8) Enlazado interno recomendado (cuando lo publiques)

- Hoja de reclamaciones (guía y modelo) – si el banco no atiende.

- Compra online que nunca llegó – por si el cargo deriva de un comercio que no entregó.

- Devolución, desistimiento y garantía – para elegir la vía cuando hay disputa comercial.

9) Checklist operativo

- Bloqueo inmediato de tarjeta/Bizum/credenciales.

- Cambio de contraseñas y revisión de dispositivos vinculados.

- Notifico al banco y obtengo nº de incidencia.

- Modelo enviado al SAC con pruebas y (si procede) denuncia.

- SEPA: pido devolución (8 semanas autorizado / 13 meses no autorizado).

- Chargeback/recall iniciado en plazo (tarjeta/transfer).

- Escalado al supervisor si no resuelven.

- Archivo todo en un PDF cronológico.

Preguntas frecuentes (FAQ)

1) Me llamaron “del banco” y di un código; ahora hay cargos. ¿Pierdo el derecho?

No necesariamente. Expón que fue ingeniería social con suplantación; aporta denuncia y pide evaluación. La entidad debe acreditar negligencia grave para denegar.

2) ¿Cuánto tarda el banco en devolver el dinero?

En no autorizadas, la regla es abono sin demora mientras investiga. Exige resolución por escrito con fechas.

3) ¿Qué pasa si el cargo es de una suscripción que no recuerdo?

Solicita cancelación y reembolso de cargos no consentidos; pide prueba de consentimiento (IP, doble factor). Si no te convence, chargeback.

4) Envíe un Bizum por error a un número distinto, ¿puedo recuperarlo?

Pide recall/mediación al banco y escribe al receptor; si se niega, solo queda la vía civil/penal si hay apropiación indebida.

5) Me han duplicado un cargo con tarjeta.

Reclama como error: adjunta ticket/confirmación y exige corrección. Si no, disputa con la marca de la tarjeta.

Conclusión

Frente a un cargo no autorizado o un pago hecho bajo engaño, la clave es velocidad y método: bloquea, cambia contraseñas, notifica al banco y reclama por escrito con pruebas. Para tarjetas, inicia disputa; para SEPA, usa la devolución (8 semanas/13 meses); para Bizum/transfer, pide recall y reúne evidencia. Si el banco no responde, eleva al supervisor y acompaña con denuncia en caso de estafa. Con los modelos y el checklist, tendrás el camino claro para recuperar tu dinero.

Pingback: Qué hacer si te venden un producto falso en internet (guía con modelos) - Consulta Legal San Nicolas